日本の投資信託ってよく聞くけど資産はちゃんと増える? 海外の投資信託はオフショア?リスクは?

2020/12/23

投資信託って皆様どんなイメージをお持ちでしょうか?

「何となくリスクが低い」

「少額をコツコツ積立」

「長期」

こんな所でしょうか。

仰る通りです。

という事はそれなりに金融リテラシーの低い日本人にも浸透してきているという事です

(バカにしてません←元々金融リテラシーが低過ぎて投資詐欺被害に遭いまくってる)

投資信託の解説はググってくださいw

(サボり過ぎ?)

沢山解説は出てきますし、私が一から説明する事でもないかなーと思っています。

簡単に言えば、プロのファンドマネージャーが世界中の債権・株・土地・金・為替等に分散投資してくれて、

ちゃんと増えたら配当を出してくれるというものです。

分散投資している分、リスクは低いですが、リターンもそれなりと言った所です。

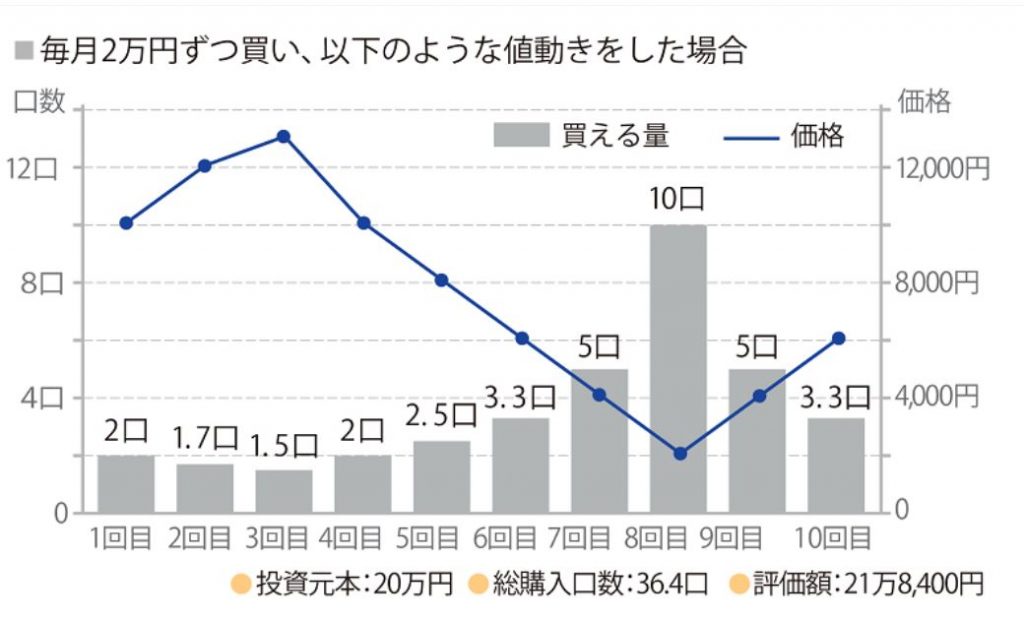

「ドルコスト平均法」(これもググってくださいw)

を使う事により更にリスクを軽減しています。

【投資先の分散】×【時間の分散】

を使っているからリスクが低く、日本人にも受け入れ易いと言えるでしょう。

案件の解説 目次

1、投資信託って沢山あるけど何を選べばいいの?銀行や証券会社で選ぶの?

但し、問題はここからです。

とにかく商品が多いのです。

現在、日本国内には約6,000本の投資信託があると言われています。

積立NISAの枠内でも160本以上あります。

どれを選べば良いのか分からない方が多いのも事実です。

では証券会社や銀行で勧められた物を選んだ方がいいの?

証券会社や銀行の営業マンは「ノルマ」に追われる日々を送っています。

本当に良い商品というよりも、売り易いとかコミッションが高いとかを基準に勧めて来ることが往々にしてあります。

20年、30年と長期で積み立てを継続する事でメリットが出てくるものを、数年で

「もっと良い商品が出てきたので、今の商品を解約して切り替えましょう」

と提案してくるわけです。

複利は尻上がりに効果が出てくるのに数年で解約したら意味ないだろー!

と気づく人は気づきますが、一般の人は

「プロが言うのだから間違いない」

と従ってしまいます。

営業マンも生活がかかってますから仕方がありません。

国内に約6,000本ある投資信託の内、積立NISAでは約160本の投資信託があります。

積立NISAの過去20年の平均年利回りはアセットクラスによって異なりますが、

1%台〜3%台

と言われています。

う〜ん、海外の投資信託会社と直接契約している私にとっては低過ぎる・・・・

かなり足元見られているな、と感じます。

日本で取り扱う商品のずるいところは、ネットで調べると年利20%以上とかのものもあります。

但し、原本割れしていたり結果が出なかった投資信託も含めて、結果が出たものだけをランキング形式で掲載しているので、

「それは隠蔽でしょーがw」

となります。

元本割れしている商品なんて山ほどあります。

しかも20年以上の長期運用を目的とする中で3年〜5年しか実績を記載していない所も多いです。

「そりゃ短期で切り取れば良い利回りに見えるわな!」

となります。

良い風に見せようと思えばいくらでも見せられるのです。

私は10年以上の実績があるオフショア(租税優遇地)に登記している信託会社に信託しておりますので、大体年間の利回りが

8%〜10%

です。

これは大きな違いがありますよね。

日本人の銀行利率は0.001%です。(コンビニで下ろしたらマイナスですw)

1%〜3%でも十分に喜ぶので、本来もっと良い利回りが出ているのに、中間マージンをがっぽり抜かれます。

それでも喜んじゃうわけですからwin-winですよね。

情報弱者を相手にした表面上のwin-winです。

これが保険業界も含めた今の日本の投資業界の現状です。

勿論、積立NISAは非課税枠があったりと長所もあります。

しかし、一方で商品のスイッチング(運用成績が悪ければ、解約する事なく違う商品に切り替える)が自由に出来ない等の制限もかかります

2、日本で購入する投資信託以外に方法があるの?

国内で契約する投資信託は今までの解説の通りですが、個人的には海外と直接契約をした方が、メリットがあると考えています。

例えば私が契約してる海外の信託会社を通して「ブラックロック(以下、BR

)」という世界有数の投資会社に100%投資出来ます。

20年間の平均年利約14%という実績がある超巨大企業です。

BRって聞きなれませんよね。日本の投資信託でも登場しますが、BRの中でも色んな商品がありますので正直ピンと来ない方も多いでしょう。

例えばこんなニュースがありました。

https://www.bloomberg.co.jp/news/articles/2020-03-25/Q7Q5LBT0G1KZ01

FRBはアメリカの中央銀行制度の最高意思決定機関です。

日本で言うと中央銀行にあたります。

そのFRBがコロナショックで経済ピンチだから助けて〜と、頼った先がBRだったりします。相当優秀じゃないと選ばれませんよね。

そこに100%自分の資金を乗せられる以上に分かり易い事ってあります?w

ごちゃごちゃ手数料がっぽり抜かれて短い実績を信じて良いのか悪いのか分からない投資信託の商品を悩んで選んで

あーでもないこーでもないと考える時間を本業の方に費やしましょう。

【シンプルイズベスト】

というのが私の辿り着いた結論です。

3、信託会社って大丈夫なの?海外って何と無く怖い・・・

BRに投資する為には信託会社を通さなくてはなりません。

そんな超巨大企業に月々3万円で積立させてくれ、と直接問い合わせても相手にされません。

信託会社が小口化してファンドにしてまとめてBRに大口として投資してくれます。

勿論手数料は取られますが、それでも7%〜10%くらいの年利周りが残るわけですから日本よりは良いですよね。

オフショアやタックスヘイブンと言われる税金が超優遇されている場所に登記する会社は利益が残り易いのです。

アジアで言うと香港やシンガポールです。

ではその信託してくれる会社は大丈夫なの?という部分も勿論分かりやすいです。

「ブルームバーグ(Bloom Berg)(以下、BB社)」

って聞かれたことはありますか?

そう、トランプさんの大統領選挙にも候補が挙がっていたブルームバーグさんの会社です。

ブルームバーグは「Standard &Poor’s(S&P)」と並ぶ、経済、金融情報の配信、通信社、放送事業を手がけるアメリカ合衆国の大手総合情報サービス会社です。

※S &Pは・・・ググってくださいw

とにかくBB社が詐欺をするレベルの会社では無い信用力の高い大企業という事が言いたかったのです。

このBB社が選ぶ、信託サービスで最も素晴らしい成績を残した信託会社としてグランプリを何度も獲得している信託会社を通してBRに投資出来るのです。

香港では、約9,000社の企業の内の

「最も価値のある企業TOP20」

にも何度も選ばれています。

ここまで公共性の高い会社ならまず詐欺ではないですし、運用成績も良いとくれば、投資信託はこれ一択で十分です。

○投資信託まとめ

本来、投資信託は時間を味方につけながら、リスクも低く、コツコツと増やしていくものです。

但し、日本の投資信託は商品が多過ぎて何を選んでいいのかわからない方も多いでしょう。

3年、5年と短期間の成績だけ見ても本当に良いものかよくわからないです。

また、ノルマで縛られた営業マンからの提案を鵜呑みにしていいものかも疑問です。

どの業界も達人はやることがシンプルです。

「実績があって」

「信用力があって」

「パフォーマンスが良くて」

「分かり易い」

これ以上に求めるものってありますか?

リスクを抑えながら時間を味方につけてコツコツ投資信託したい方ならこれ一本で十分です。

ただ単に知っているか知らないかだけで30年先の資産が何倍も差が付くのは、

金融の勉強を取り上げられた日本人に多いのが現状です。

このブログが少しでも皆様の資産運用を考えるきっかけになれば幸いです。

武田への質問など ラインで問い合わせの場合

当サイトのライン@登録の上、

お気軽にお問い合わせください。

わかる範囲で回答させていただきます